分享到微信

分享到微信

质量、进度及成本控制是目标控制的基本内容,目标控制的基本方式是遵循以下基本环节,即:输入、转换、反馈、对比、纠偏。以上对三大目标的控制方法都离不开偏差分析,即计划值和实际值的比较对比,然而每一种控制只是独立地分析,控制单一的目标,而工程项目的质量、进度和成本既是相互对立的,又是彼此统一的,它们共同构成工程建设的目标系统。因此,要想把质量、进度和成本联系起来进行分析和控制,挣值法是一种有效的工具。

挣值法主要用来回答以下五个问题:

(1)应该完成多少工作(拟定工程计划值);

(2)实际完成多少工作(已完工程的计划值);

(3)完成工作的成本(已完工程的实际值);

(4)当初完成工作的预期成本(总预算费用);

(5)现在完成工作的期望成本(竣工估算)。

挣值法就是要在以上五个问题答案的基础上,进行偏差分析。偏差定义为计划值与实际值之间的差别,在项目管理领域里,问题的根本不是没有偏差,而是这个偏差是否在接受的范围内。我们计划用什么测量偏差呢?有三个绩效衡量基准,它们是:成本、进度和技术范围。

技术范围主要解决的是质量问题。在我们确定实际完成多少工作这一问题时,挣值法给出了50:50规则,然而在工程实践中,我们用技术规范来解决这一问题,这就是已完工程必须是合格工程才可以批准计量工程进度款,而判定合格工程主要靠技术规范。

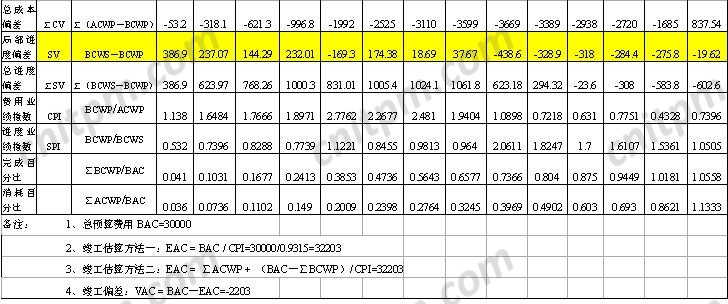

本文对幸福二村(B区)综合楼项目土方工程至主体结构施工阶段应用挣值法进行简要分析,其中2004年5月~2004年8月为土方工程阶段,2004年9月~2004年11月为地下结构施工阶段,2004年12月~2005年6月为上部结构施工阶段;之后是装修阶段和水、电设备安装阶段, 本文未作分析。

1.拟完工程计划值

根据施工合同及总进度计划,将合同总价款按月进行资金分解,即可得到资金使用计划,即拟完工程计划值。

2.已完工程计划值

根据施工单位的每月进度款申报量,按照实际完成及质量合格的原则(替代50:50规则),以合同预算(或工程量清单)为依据,监理核定量即为已完工程计划值,监理机构据此签发工程进度款支付证书给建设单位。

3.已完工程实际值

建设单位根据监理单位签发的工程进度款支付证书,结合建设单位的资金使用计划,按月实际支付施工单位的进度款,即为已完工程实际值。

4.进度偏差分析

从表中数值(SV)可以看出,从2004年5月~2004年12月,进度偏差均为正值,说明进度滞后,未完成计划工作量,没有满足进度计划的要求,主要原因是土方施工阶段正值雨季,现场条件也比较复杂,影响因素较多;2005年1月~2005年6月进度偏差均为负值,负偏差表示进度超前,每月完成的实际工程量超过计划值,主要原因是进入主体结构施工阶段,受外界环境影响较小、技术成熟、合理组织流水施工。

5.成本偏差分析

从表中数值(CV)看出,从2004年5月~2004年12月,成本偏差均为负值,负成本说明,这一阶段建设单位投入资金不足,施工单位垫资施工,投入较大影响资源配置,工效较低,这也是进度滞后的一个重要影响因素;2005年2月~2005年6月,成本偏差为正值,说明成本投入超支,一方面满足当月工程需要,另一方面补偿施工单位的前期垫资。

信管网订阅号

信管网视频号

信管网抖音号

温馨提示:因考试政策、内容不断变化与调整,信管网网站提供的以上信息仅供参考,如有异议,请以权威部门公布的内容为准!

温馨提示:因考试政策、内容不断变化与调整,信管网网站提供的以上信息仅供参考,如有异议,请以权威部门公布的内容为准!

信管网致力于为广大信管从业人员、爱好者、大学生提供专业、高质量的课程和服务,解决其考试证书、技能提升和就业的需求。

信管网软考课程由信管网依托10年专业软考教研倾力打造,教材和资料参编作者和资深讲师坐镇,通过深研历年考试出题规律与考试大纲,深挖核心知识与高频考点,为学员考试保驾护航。面授、直播&录播,多种班型灵活学习,满足不同学员考证需求,降低课程学习难度,使学习效果事半功倍。

| 发表评论 查看完整评论 | |