分享到微信

分享到微信

信息系统项目管理师计算题考点:动态规划-资源分配问题

温馨提示:一些概念性的东西大家首次看搞不懂的话不必过多纠结,直接看试题解析,当然文字描述的效果是赶不上视频讲解的,建议大家多看视频讲解。

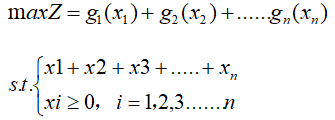

有总数量为a的某种资源,用于生产n件产品,若分配数量xi用于生产第i种产品的收益为gi(xi),(i=1,2,…,n),如何分配才能使总收益最大?

这种问题就是资源分配问题,准确来说是一维离散资源分配问题,因为信息系统项目管理师第4版官方教材上介绍的便是这种,所以一维连续资源分配问题、二维资源分配问题等就不介绍了,大家有兴趣的可以自己去查找相关资料看看。

该问题的数学模型可以表示为:

当收益函数gi(xi)均为线性函数时,该问题是一个线性规划问题,可以利用单纯形法进行求解;当收益函数为非线性函数时,问题变为一个非线性规划问题,如果我们采用非线性规划的方法求解将会非常麻烦。所以根据此类问题的特点,我们可以把它看成一个多阶段决策问题,利用动态规划的方法求解。

对于此类资源分配问题我们用动态规划的方法求解时,通常把资源分配给一个或几个使用者的过程作为一个阶段,将问题中的xi作为决策变量,将累计的量或随递推过程变化的量选为状态变量。

解题思路:

1、划分阶段k:通常把资源分配给一个或几个使用者的过程作为一个阶段,比如第1阶段就是资源分配给产品1,第二阶段就是分配给产品1和2,以此类推。

2、正确选择状态变量Sk:状态变量Xk可选择k阶段初所拥有的资源量,即X是要在第k项到第n项活动间分配的资源量

3、确定决策变量及允许决策集合:决策变量uk常常选对活动k的资源投放量,决策变量的允许集合是:0≤uk≤Xk

4、确定状态转移方程:在选取上述状态变量和决策变量的情况下,状态转移方程是:Xk+1=Xk-uk,取投放资源时的效益为指标函数,则gk(uk)为阶段效益指标

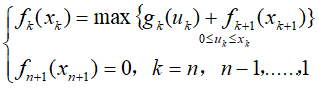

5、确定阶段指标函数和最优指标函数,建立动态规划基本方程:设fk(xk)为k阶段到n阶段按最优分配方案获得的最大收益,则动态规划基本方程是:

按基本方程,逆序计算,就可求得这类资源分配问题的最优解。

当然只看上面的内容,可能有很多考生是看不懂的,我们结合信息系统项目管理师第4版官方教材中的例子来说明下:

【例题讲解】某公司现有400万元用于投资甲、乙、丙三个项目,限制投资以百万元计,已知甲、乙、丙三项投资的可能方案及相应增加的收益如表所示,试确定使总收益最大的投资方案。

表 项目投资收益值

(单位:万元)

|

项目 |

收益 |

||||

|

投资0万元 |

投资100万元 |

投资200万元 |

投资300万元 |

投资400万元 |

|

|

甲 |

0 |

300 |

600 |

1000 |

—— |

|

乙 |

0 |

500 |

1000 |

1200 |

—— |

|

丙 |

—— |

400 |

800 |

1100 |

1500 |

表中“—”表示不允许该项投资,即丙项目不能不投资,甲、乙项目都不能投资400万元。

【解析】

第一步:将对甲、乙、丙项目投资看作按顺序排列的3个阶段,即:甲(K=1)、乙(K=2)、丙(K=3)

第二步:确定状态变量SK:第K阶段初还剩余的投资额,比如K=1时,表示给甲投资之前还剩余的投资额,给甲投资之前也就是还没开始投资,当然就还剩400万。也可以说是第k阶段到第n阶段的总投资额。当K=1时,第1阶段到第3阶段,即给甲、乙、丙的投资总额为400万。

如果还不理解,再举个例子:

比如说给甲(第1阶段,K=1)投资了100万,这时候投资额还剩余400-100=300万元可以投资给乙和丙,也就是说在给乙投资之前(第2阶段K=2初,第1阶段K=2-1末)还剩300万(即:S2=300万元,也就是说给甲投资完后乙和丙的总投资额为300万元)。

第三步:确定决策变量及允许的决策集合:

决策变量Xk:对第K个项目的投资额。这个很好理解,比如给甲投资了100万,就是XK=100

允许的决策集合:0≤Xk≤SK。这个就很好理解了,投出去的额度肯定要小于等于投之前还剩下的投资额,S1=400,在给甲投资之前还剩下400万,总不可能给甲投资(XK)超过400万吧。

第四步:确定状态转移方程:Sk+1=SK-Xk。搞清楚了前面几个概念,这个公式就很好理解了,比如给甲投资了100万,那么K=1时,即S2(给甲投资了之后,准备给乙投资之前还剩余的总投资额)=给甲投资之前剩余的投资额(S1)-给甲的投资额(XK)=400-100=300。

第五步:确定阶段指标函数和最优指标函数,建立动态规划基本方程:

设阶段指标函数为:Vk(SK,XK):Xk投资到第K个项目的收益。比如K=1时,VK就表示投资到甲的收益。

最优指标函数fk(Sk):Sk投资到第K个项目至第n个项目时的最大收益。比如K=1时就表示投资甲、乙、丙的最大收益,也就是该题目的要求。

动态规划基本方程:

采用逆推法求解:

第一步:求第3阶段,K=3时,即给丙投资时收益最大值为:

由f4(S4)到f3(S3)的递推过程:

根据题意S3可能为400、300、200、100,S3=X3≠0。我可以得到下表:

|

S3 |

X3 |

V3(S3,X3) |

f4(S4) |

V3(S3,X3)+f4(S4) |

f3(S3) |

最优决策X*3 |

|

100万元 |

100万元 |

400万元 |

0元 |

400万元 |

400万元 |

100万元 |

|

200万元 |

200万元 |

800万元 |

0元 |

800万元 |

800万元 |

200万元 |

|

300万元 |

300万元 |

1100万元 |

0元 |

1100万元 |

1100万元 |

300万元 |

|

400万元 |

400万元 |

1500万元 |

0元 |

1500万元 |

1500万元 |

400万元 |

第二步:求第2阶段,K=2时,即给乙投资时收益最大值为:

由f3(S3)到f2(S2)的递推过程:

根据题意S2可能为400、300、200、100万元,X2≠400,S3=S2-X2≠0

|

S2 |

X2 |

S3 |

V2(S2,X2) |

f3(S3) |

V2(S2,X2)+f3(S3) |

f2(S2) |

最优决策X*2 |

|

100万元 |

0万元 |

100万元 |

0元 |

400万元 |

400万元 |

400万元 |

0万元 |

|

200万元 |

0万元 |

200万元 |

0元 |

800万元 |

800万元 |

900万元 |

100万元 |

|

100万元 |

100万元 |

500万元 |

400万元 |

900万元 |

|||

|

300万元 |

0万元 |

300万元 |

0元 |

1100万元 |

1100万元 |

1400万元 |

200万元 |

|

100万元 |

200万元 |

500万元 |

800万元 |

1300万元 |

|||

|

200万元 |

100万元 |

1000万元 |

400万元 |

1400万元 |

|||

|

400万元 |

0万元 |

400万元 |

0万元 |

1500万元 |

1500万元 |

1800万元 |

200万元 |

|

100万元 |

300万元 |

500万元 |

1100万元 |

1600万元 |

|||

|

200万元 |

200万元 |

1000万元 |

800万元 |

1800万元 |

|||

|

300万元 |

100万元 |

1200万元 |

400万元 |

1600万元 |

第三步:求第1阶段,K=1时,即给甲投资时收益最大值为:

由f2(S2)到f1(S1)的递推过程:

根据题意S1为400万元,X1≠400,S2=S1-X1≠0

|

S1 |

X1 |

S2 |

V1(S1,X1) |

f2(S2) |

V1(S1,X1)+f2(S2) |

f1(S1) |

最优决策X*1 |

|

400万元 |

0元 |

400万元 |

0元 |

1800万元 |

1800万元 |

1800万元 |

0元 |

|

100万元 |

300万元 |

300万元 |

1400万元 |

1700万元 |

|||

|

200万元 |

200万元 |

600万元 |

900万元 |

1500万元 |

|||

|

300万元 |

100万元 |

1000万元 |

400万元 |

1400万元 |

至此我们就得出答案了:

当S1=400万元时,最优决策得X*1=0元,于是S2=S1-X1=400-0=400万元,从而查得最优决策X*2=200万元,所以X3=400-200=200万元,所以给甲不投资,给乙投资200万元,给丙投资200万元时收益最大,收益为1800万元。

信管网订阅号

信管网视频号

信管网抖音号

温馨提示:因考试政策、内容不断变化与调整,信管网网站提供的以上信息仅供参考,如有异议,请以权威部门公布的内容为准!

温馨提示:因考试政策、内容不断变化与调整,信管网网站提供的以上信息仅供参考,如有异议,请以权威部门公布的内容为准!

信管网致力于为广大信管从业人员、爱好者、大学生提供专业、高质量的课程和服务,解决其考试证书、技能提升和就业的需求。

信管网软考课程由信管网依托10年专业软考教研倾力打造,教材和资料参编作者和资深讲师坐镇,通过深研历年考试出题规律与考试大纲,深挖核心知识与高频考点,为学员考试保驾护航。面授、直播&录播,多种班型灵活学习,满足不同学员考证需求,降低课程学习难度,使学习效果事半功倍。

| 发表评论 查看完整评论 | |